はじめに

他の記事でも述べたように、貨幣の仕組みについてはいくつかの誤った通説が蔓延っています。「信用創造」もその一つです。

当記事では、信用創造の典型的な勘違いを示しつつ、信用創造の正しい理解について説明します。

信用創造とは

信用創造とは、銀行等の金融機関が貸し付けによって預金通貨を創造できる仕組みをいいます。

信用創造は、準備預金制度という制度に基づいています。準備預金制度は、準備預金制度に関する法律(以下では単に「法律」とします)によって規定されています。

具体的には、準備預金制度とは、対象となる金融機関に対して「受け入れている預金等の一定比率(準備率)以上の金額を日本銀行に預け入れること」を義務付ける制度です。このようにして日本銀行に預け入れなければならない最低金額を、「法定準備預金額」といいます。

とはいえ、これがなぜ「創造」することにつながるのでしょうか。その説明の前に、教科書にも書かれており、通説として知られている信用創造の説明をレビューします。

教科書の中の信用創造

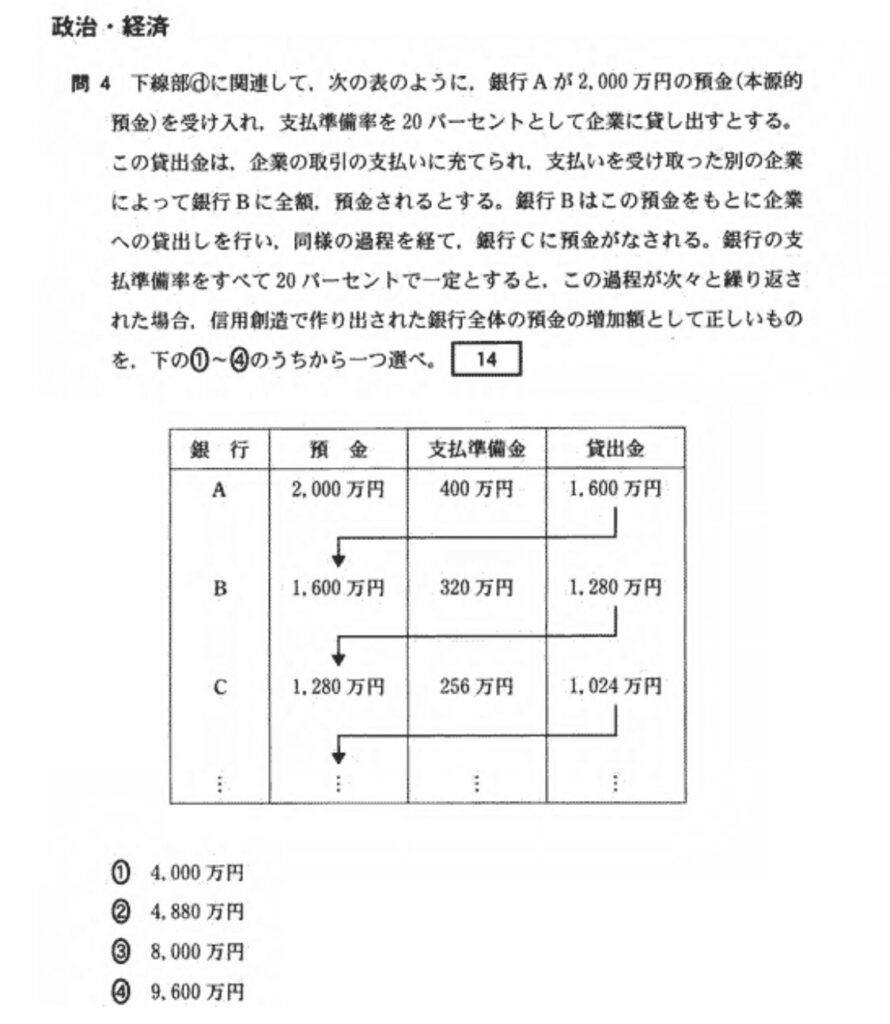

2019年度の大学入試センター試験の政治・経済で、信用創造に関する問題が出題されました。一介のサラリーマンである私がなぜこんな情報を知っているかというと、この出題がネット上で物議を醸していたからです。下図が、その信用創造に関する出題です。

問題文のみを引用します。

下線部ⓓに関連して、次の表のように、銀行Aが2,000万円の預金(本源的預金)を受け入れ、支払準備率を20パーセントとして企業に貸し出すとする。この貸出金は、企業の取引の支払に企てられ、支払いを受け取った別の企業によって銀行Bに全額、預金されるとする。銀行Bはこの預金をもとに企業への貸出しを行い、同様の過程を経て、銀行Cに預金がなされる。銀行の支払準備率をすべて20パーセントで一定とすると、この過程が次々と繰り返された場合、信用創造で作り出された銀行全体の預金の増加額として正しいものを、次の①~④のうちから一つ選べ。

引用元:2019年度大学入試センター試験 政治・経済の問4

この問題を、大学受験からもう何十年も離れてしまった私が考察してみたいと思います。

なお、私は高校時代に政治経済は選択していませんでした。・・と書きそうになりましたが、よく考えたら高1の1年間だけ履修していたのを思い出しました。定期テストで7点を取ってしまい、呼び出し→追試を受けた思い出が蘇りました。

さて、問題文の「本源的預金」とは、銀行に現金で預けられた預金のことをいいます。また、問題文の「支払準備率」とは、法律第2条第6項の「準備率」を指すと思われます。問題文の図表の「支払準備金」とは、法律第2条第2項の「法定準備預金額」を指すと思われます。つまり、支払準備金は、金融機関が有する預金等の残高のうち、支払準備率の割合に相当する額を指します。この支払準備金は、日本銀行に預け入れなければなりません(法律第3条)。

この例では、支払準備率が20%です。この場合、銀行が受け入れている預金等の残高の20%を、日銀当座預金に支払準備金として預け入れなければなりません。この問題で用いられる事例の各ステップで何が行われることになるのか考察してみましょう。

- Step 1-1銀行Aによる本源的預金2,000万円の受け入れ

銀行Aが本源的預金2,000万円を受け入れるのだそうです。「本源的預金」は現金です。多分、複数の家計が銀行Aに合わせて現金2,000万円を預けたと想定しているのではないでしょうか。このとき家計の銀行Aの預金の残高は2,000万円だけ増えます。

- Step 1-2銀行Aによる法定準備預金額の準備

銀行Aは、Step 1-1で受け入れた2,000万円のうち、20%の400万円を支払準備金とするのだそうです。支払準備金は日本銀行に預け入れなければなりませんので、銀行Aは日本銀行の本店か支店に400枚の1万円札を現金輸送車で運んでこれらを預け入れる手続をしなければなりません。そうすると、銀行Aの日銀当座預金の残高は400万円だけ増えます。

つづく

「本源的預金」というからには、現金であることが必要です。つまり、他行からの振り込みによって銀行Aに預け入れるのでは駄目です(詳細は「民間銀行の業務」の「為替業務」)。つづきを考察しましょう。

- Step 1-3銀行Aによる貸し出し

Step 1-2で、銀行Aは貸し出しの準備が整いました。銀行Aは、残りの1,600万円をどこかの企業(甲社としましょう)に貸し出すのだそうです。このとき、家計の銀行Aの預金残高は2,000万円のままです。

- Step 1-4銀行Bによる1,600万円の受け入れ

甲社は、Step 1-3で借り入れた1,600万円を別の企業(乙社としましょう)との取引の支払いに企て、支払いを受け取った乙社は1,600万円を銀行Bに預け入れるのだそうです。なお、問題文から今後の展開を考えると、銀行Aの金庫に積んである2,000枚の1万円札のうち1,600枚は何らかの方法で銀行Bに移す必要があります。

- Step 1-5銀行Bによる法定準備預金額の準備

Step 1-5はStep 1-2と同様です。つまり、銀行Bは、Step 1-4で受け入れた1,600万円のうち、20%の320万円を支払準備金とするのだそうです。この320万円は日本銀行に預け入れることになりますので、日本銀行の本店か支店に320枚の1万円札を現金輸送車で運んでこれらを預け入れる手続をします。

つづく

なお、Step 1-3で、銀行Aは家計に対して「皆さんがウチに預けてくれた2,000万円のうち1,600万円は甲社に貸しときました。」などとは伝えません。更につづきます。

- Step 1-6銀行Bによる貸し出し

Step 1-6はStep 1-3と同様です。つまり、Step 1-5で、銀行Bは貸し出しの準備が整いました。銀行Bは、残りの1,280万円をどこか他の企業(丙社としましょう)に貸し出します。このとき、乙社の銀行Bの預金残高は1,600万円のままです。

- Step 1-7銀行Cによる1,280万円の受け入れ

Step 1-7はStep 1-4と同様です。つまり、丙社は、Step 1-6で借り入れた1,280万円を別の企業(丁社としましょう)との取引の支払いに企て、支払いを受け取った丁社は1,280万円を銀行Cに預け入れるのだそうです。つまり、丁社の銀行Cの預金の残高は1,280万円だけ増えます。なお、問題文から今後の展開を考えると、銀行Bの金庫に積んである1,280枚の1万円札は何らかの方法で銀行Cに移す必要があります。

- Step 1-8銀行Cによる法定準備預金額の準備

Step 1-8はStep 1-5と同様です。つまり、銀行Cは、Step 1-4で受け入れた1,280万円のうち、20%の256万円を支払準備金として日本銀行に預け入れます。そして、銀行Cの日銀当座預金の残高は256万円だけ増えます。

- Step 1-9銀行Cによる貸し出し

Step 1-9はStep 1-6と同様です。つまり、Step 1-8で、銀行Cは貸し出しの準備が整いました。銀行Cは、残りの1,024万円をどこか他の企業(戊社としましょう)に貸し出します。このとき、丁社の銀行Cの預金残高は1,280万円のままです。

以下同様に続きます。

最初に家計が銀行Aに2,000万円を預け入れたことにより、世の中の銀行の預金残高は、

2,000万円+1,600万円+1,280万円+1,024万円+・・・=1億円

となります。

ここで、無限等比級数の和の公式を使いました(初項が2,000万円で、公比が0.8です)。

この問題で問われているのは「信用創造で作り出された銀行全体の預金の増加額」です。ですので、最初の2,000万円を除いた額である③の8,000万円が正答となるでしょう。

現実世界の信用創造

上では信用創造の説明で一般に用いられる典型的な事例として、センター試験の出題を用いて説明しました。

しかし、現実の世界でこんな取引は行われることはあまり考えられません。

上の例では家計による預け入れが最初に行われ、企業への貸し出しが後に行われます。しかしながら「民間銀行の業務」で述べたように、現実はこの順番は逆です。つまり、貸し出しが先に行われ、その結果として預金が発生します。

センター試験の事例は、銀行業務についての誤解に基づいていると思われます。現実世界の信用創造の一例を示しましょう。まずはそのフローチャートを示します。

- Step 2-1銀行Aが現金2,000万円を調達

銀行Aが家計の預金者から現金2,000万円を調達することとします。このとき家計の銀行Aの預金の残高は2,000万円だけ増えます。

- Step 2-2銀行Aが現金2,000万円を日本銀行に持ち込む

銀行Aは、現金2,000万円を日本銀行に持ち込み、同額の日銀当座預金に換えます。銀行Aは、日銀当座預金2,000万円のうち20%の400万円を家計からの現金引き出しに備えた支払準備金としなければなりません。このとき、残りの日銀当座預金1,600万円は余剰です。

- Step 2-3銀行Aによる企業への貸し出し

銀行Aは、Step 2-2で余剰な日銀当座預金1,600万円を支払準備金として甲社に貸出を行います。この貸出により、甲社の銀行Aの預金の残高が8,000万円だけ増えます。

先ず、Step 2-1では上記のセンター試験の例に合わせ、銀行Aは家計の預金者から現金2,000万円を調達したと仮定します。

次いで、Step 2-2に示したように、銀行Aが現金2,000万円を日本銀行に持ち込み、日銀当座預金に換えます。これによって、銀行Aの日銀当座預金の残高が2,000万円だけ増えます。

銀行Aは、この増えた日銀当座預金2,000万円のうち20%の400万円を家計からの現金引き出しに備えた支払準備金としなければなりません。

ところで、日銀当座預金には原則として金利が付きません。そのため、Step 2-2で増加した日銀当座預金の2,000万円のうち支払準備金400万円を除く1,600万円を放置しておいても何の利益も生みません。したがいまして、Step 2-3に示したように、銀行Aは例えば貸出を行います。

銀行Aは、この1,600万円を支払準備金として甲社に貸出を行います。この例でも支払準備率を20%としますので、銀行Aは最大で8,000万円を貸し出すことができます。

この貸出により、甲社の銀行Aの預金の残高が8,000万円だけ増えます。このとき、銀行Aは「帳簿に書くことによって」甲社の預金の残高を8,000万円だけ増やします。甲社は、この8,000万円を自由に使うことができます。つまり、このとき銀行Aは、帳簿に記帳したことによって8,000万円を無から創造したことになります。

つまり、現実世界の信用創造も、上述のセンター試験の例と同額の預金が発生します。しかし、この預金が発生するプロセスが全く異なります。

現実世界の信用創造では、原資がなくても銀行が帳簿に記帳したことによって預金を増加させることができることから、ここで増加した預金は「万年筆マネー」等と呼ばれます。また、上述のセンター試験の例のような「貸し出しの連鎖」は想定されません。

一方、上述のセンター試験のような信用創造の考え方では、銀行は原資がなければ企業に貸し出して預金残高を増加させることができません。この考え方は、複数の銀行を移動する資金が貸し出しのための原資になることから、「又貸し説」と呼ばれたりします。

まとめ

信用創造について説明しました。センター試験の事例では、先ず預金があり、その預金を元手に銀行が貸し出すというモデルでした。

しかし現実は、先ず銀行が貸し出しを行い、その結果として預金者の預金が増えます。一番最初に述べた通り、準備預金制度とは、対象となる金融機関に対して「受け入れている預金等の一定比率(準備率)以上の金額を日本銀行に預け入れること」を義務付ける制度です。

ここでの「受け入れている預金等」は、確かに預金者が銀行に現金を持ち込んで預け入れることによっても発生します。

しかし、「受け入れている預金等」は、主には銀行が企業等に資金を貸し出すことによって発生します。つまり、銀行は、日本銀行に預け入れている金額に応じた限度額の範囲で企業等に貸し出すことができるともいえます。ここでの「限度額」とは、例えば準備率が20%であれば、日本銀行に預け入れている金額の5倍の額となります。

***

「貨幣の仕組み」に戻る。

コメント