はじめに

他の記事でも述べたように、現代貨幣理論(MMT)によれば、税の目的は少なくとも財源ではありません。その根拠の説明に用いられるのが「スペンディング・ファースト」という単なる事実です。当記事では、この通説には反する税の性質について説明します。

スペンディング・ファースト

スペンディング(spending)とは「支出」。スペンディング・ファースト(spending first)とは「支出が先」という意味。ここで言う支出とは、政府の支出です。何に対して「先」なのでしょうか。

それが「税収」です。つまり、政府は租税収入がある前に支出をしています。政府は租税収入がある前に、年金受給者に国民年金や厚生年金を支払ったり、道路を造ったりしています。

何故、このようなことが可能なのでしょうか。まずは、令和3年度一般会計決算を例に説明しましょう。

一般会計決算

予算(補正後)

まず、予算(補正後)に注目してみましょう。歳入予算額は約142.6兆円、歳出予算額(歳出予算現額から繰越額を引いたもの)は約142.6兆円で、両者はピタリと一致します。

令和3年度補正予算が成立したのは令和3年12月20日ですので、この時点で令和3年度の税収はもちろん確定していません。令和3年度の残りは予算を執行できるでしょうか。

例えば令和4年2月15日には、政府は年金受給者に国民年金や厚生年金を支払わなければなりません。補正予算が成立した令和3年12月20日で令和3年度の税収は63.9兆円を見込んでいますが、無事に執行できるでしょうか。まあ、何も問題はないのですが。

決算

次に、決算に注目してみましょう。収納済歳入額は約169.4兆円、支出済歳出額は約144.6兆円です。結局、年度が終わってみれば歳出を賄うだけの歳入が得られていますね。収納済歳入額のうち税収は約67.0兆円で、補正予算(63.9兆円)に対して約3.1兆円伸びました。

とは言え・・

これだけでは、いまいち実態がよくわからないと思います。年度末の3月の確定申告まで税収は確定しないとは言っても、年度の途中に一部の税収はあるはずです。「それで支払っているのではないか」と反論されそうです。

そんなことを考えていたら、ちょっと面白い統計を見つけました。それは「財政資金対民間収支」という統計で、財務省のHPで公開されています。

財政資金対民間収支

「財政資金対民間収支」とは、国庫対民間収支に、若干の調整を加えたものです。「国庫対民間収支」とは、国庫と民間との間における受払のことです。この統計は月毎に公開されていますので、令和4年4月の財政資金対民間収支を見てみましょう。

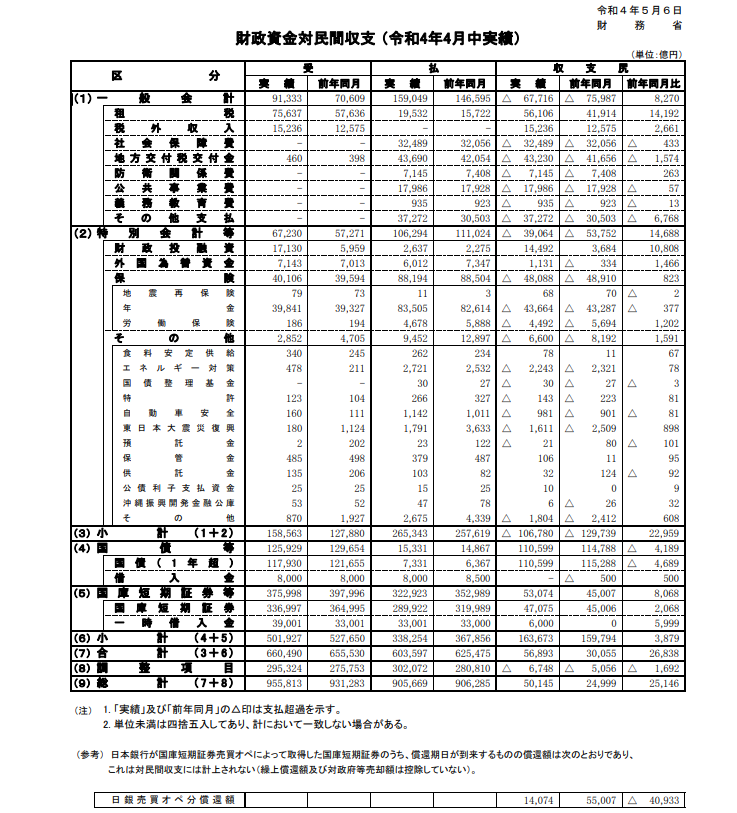

財政資金対民間収支(令和4年4月中実績)

令和4年度の初日である4月1日時点では、まだ令和4年度の税収はないはずです。しかし、令和4年4月15日には、政府は年金受給者に国民年金や厚生年金を支払わなければなりません。政府はどのようにしてこのための資金を調達しているのでしょうか。

まず、(1)一般会計に注目してみましょう。約9.1兆円の受入に対し、約15.9兆円の払出となっています。つまり、約9.1兆円の収入(うち、7.6兆円が租税収入)しかないのに、約15.9兆円の社会保障費等を支払っています。

少なくとも差額の約6.8兆円は、どこから調達してきたのでしょうか。

その答えは、(5)国庫短期証券等の「国庫短期証券」です。

国庫短期証券

(5)国庫短期証券等は、「国庫短期証券」と、「一時借入金」を含みます。国庫短期証券は、国債の一種で、政府が一時的に生じる資金不足を補うために発行されます。

例えば、偶数月には年金受給者に国民年金や厚生年金を支払うため、政府は資金不足になりがちです。このような資金不足を補うために、政府は国庫短期証券を発行します。国庫短期証券の償還までの期間は2か月程度、3か月、6か月、1年の4種類があります。

令和4年4月の例では、国庫短期証券を発行して約33.7兆円の受入(調達)をするとともに、約29.0兆円の払出(償還)をしています。約33.7兆円を調達すれば、上記の約15.9兆円の社会保障費等を十分に支払えますね。

つまり、政府は財政支出をする際、税収を前提としていません。国庫短期証券という国債を発行して、財政支出のための資金を調達しています。

なお、令和4年5月には、国庫短期証券を発行して33.5兆円の調達をするとともに、28.9兆円の償還をしています。

国庫統一の原則

もう一点、「国庫統一の原則」について触れておきましょう。国庫統一の原則とは、すべての国庫金は、日本銀行に置かれている「政府預金」を通じて受払いが行われ、国庫で一元的に管理するという原則です。

国庫統一の原則は、会計法第34条と日本銀行法第35条にその法的根拠が規定されています。この原則によれば、「政府預金」を通じて租税等が受け入れられ、社会保障費等が払い出されます。

つまり、政府預金の中に、租税、税外収入、・・、国債等、国庫短期証券等、といった区別はありません。この点からも、租税収入を財源として社会保障費を払うということはナンセンスです。

まとめ

政府は財政支出をする際に、租税収入を前提としていません。国庫短期証券を発行して、財政支出のための資金を調達しています。つまり、財政支出をするために租税収入がなくても構いません。これが、MMTが説く「税は財源ではない」の根拠です。

なお、国庫短期証券にも複数の種類があり、財務省のHPによると少し複雑な資金繰りをしているようです。この記事では詳細は省きましたが、他の記事で国庫短期証券について詳細に考察したいと思います。

***

「貨幣の仕組み」に戻る。

コメント